「5000万円って、本当に辞めていい金額なの?」

これ、自分が一番悩んだ問いです。

「1億円ないと無理」「老後2000万円問題があるのに5000万円で大丈夫?」——いろんな意見があって、正直最初は自信が持てませんでした。

でも計算してみたら、5000万円で全然いける根拠が出てきたんです。

今回は、自分が「5000万円でFIRE」と決めた理由を、正直に全部話します!

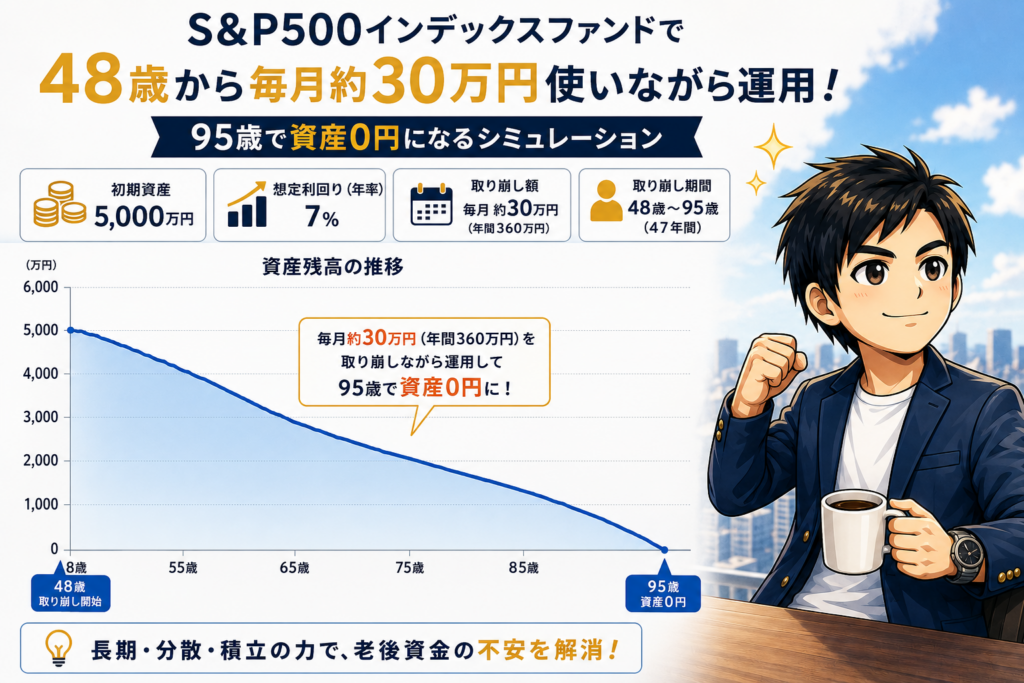

1. まず「取り崩しシミュレーション」から

FIREの肝は「死ぬまでお金が底をつかないか」ですよね。

そこで自分がやったのが、取り崩しシミュレーションです。条件はこう設定しました。

・FIRE開始年齢:48歳

・想定寿命:95歳(かなり長めに見積もり)

・運用期間:47年間

・年利:7%(オルカン・S&P500の長期平均を参考に)

・資産額:5000万円

計算結果——

「毎月29万4千円、95歳まで使い続けても資産は尽きない。」

これを見たとき、「あ、全然いける」と思いました(笑)

毎月29万4千円あれば、独身の自分なら余裕でやっていける生活水準です。家賃・食費・光熱費・娯楽費をすべて含めても、十分すぎるくらい。

2. 年金という「第2の収入」が加わる

さらに、60歳から年金が支給される予定です。

「え、年金ってまだもらえるの?」という声も聞こえてきそうですが(笑)、会社員として20年以上払い続けてきたので、それなりの額が見込めます。

仮に月10万円もらえるとすると、こういう計算になります。

・取り崩し分:約29万4千円

・年金(60歳以降):+10万円前後

・合計:月40万円近い生活費が確保できる

48歳〜60歳の12年間さえ乗り越えれば、年金が加わって一気に安定します。

この「二段構え」が、5000万円でFIREできる大きな理由の一つです!

![]()

3. 「株価が不調なときは少し働く」という柔軟な考え方

FIRE = 完全に働かない、とは自分は思っていません。

株価が大きく下がったとき(リーマンショックのようなとき)に取り崩しを続けると、資産が大きく目減りします。いわゆる「悪いタイミングで取り崩すと痛い」というリスクですね。

そのリスクへの対策として、自分が考えているのが——

「株価不調のときだけ、週2〜3日、軽く働く。」

バイトでもパートでも月5〜10万円程度はすぐ稼げます。これだけで取り崩しを止めて、株価の回復を待てる。

それに——正直に言うと、FIREしたら絶対に暇になりますよね(笑)「毎日何もしない」って、精神的にキツそうで……。どうせ何か動きたくなると思うので、それをリスクヘッジとして最初から組み込んでいます!

4. 懸念点も正直に言います

「5000万円でいける!」と言いつつ、不安がゼロかというと、そんなことはないです(笑)

自分が感じている懸念点を正直に挙げます。

① インフレ → 年2〜3%のインフレが続くと、29万4千円の価値がじわじわ下がる。

ただし株式投資自体がインフレヘッジになるとも言われているので、長期保有で乗り越えるのが基本スタンス。

② 株価&為替リスク → オルカン・S&P500はドル建て資産が中心。

円高になると円換算の資産が目減りする。こちらも長期保有で平均化していくしかない。

③ 結婚・子どもができた場合 → 今は独身だが……万が一ということもある(まぁ無理でしょうが笑)

そうなったら計画を丸ごと見直す、という心づもりだけはしています。

③の懸念点、笑えるくらい可能性が低いんですが(笑)、一応シナリオとして頭には入れてます。

ちゃんとリスクを認識した上で「それでも5000万円でいける」と思っているのが、自分のスタンスです。

5. まとめ——5000万円は「計算に基づく根拠のある数字」

5000万円という目標は、なんとなく大きい数字を選んだわけじゃないです。

・60歳からの年金という第2の収入が加わる

・株価不調時は週2〜3日の軽い労働でカバー

「FIREに必要なのは『なんとなくの安心感』じゃなく、『計算に基づく根拠』です。」

もちろん計画通りにいかないことも起きるでしょう。でも根拠のある数字を目標にしているから、ブレずに積み立てを続けられています!

あなたが「仕事を辞められる数字」は、いくらですか?一度シミュレーションしてみてください。計算するだけで、目標がリアルになりますよ!

次回は「複利ってそんなにすごいの?」について書きます。言葉では知っていても、実際の数字で見ると驚くと思います!お楽しみに!

コメント