「NISAって、2024年にあれだけ大改正したばかりなのに、また変わるの?」

正直、自分もそう思いました(笑)

でも調べてみたら、今回の改正はけっこう大事なやつでした。特に子育て中の方、あるいはこれから子どもを持つかもしれない方には、かなり刺さる内容です。

「子どもの口座でも非課税投資ができる時代になる」

これが2027年のNISA改正の核心です。制度の詳細と、実際どれくらいお得になるのかを、今回は分かりやすく解説していきます!

1. 2027年のNISA改正、何がどう変わる?

改正のポイントは大きく2つです。

① こどもNISAの新設

② つみたて投資枠で買える商品が増える

「また難しい話が来た……」と思った方、大丈夫です。順番に噛み砕いて説明しますね。

2. こどもNISAとは?

今まで、NISAは18歳以上じゃないと使えませんでした。

それが2027年から、0歳〜17歳の子どもでも、つみたて投資枠が使えるようになる見込みです。

「え、子どもが投資するってどういうこと?」

そうなりますよね(笑)

実際には、親や祖父母が子ども名義の口座にお金を入れて、代わりに運用するというイメージです。要は「子どもの長い時間軸を使って、早めに非課税で資産を育てておこう」という制度なんですよ。

・対象年齢:0歳〜17歳

・年間投資枠:60万円(成人のつみたて枠は120万円)

・非課税保有限度額:600万円

・18歳になると:通常のNISAに自動移行

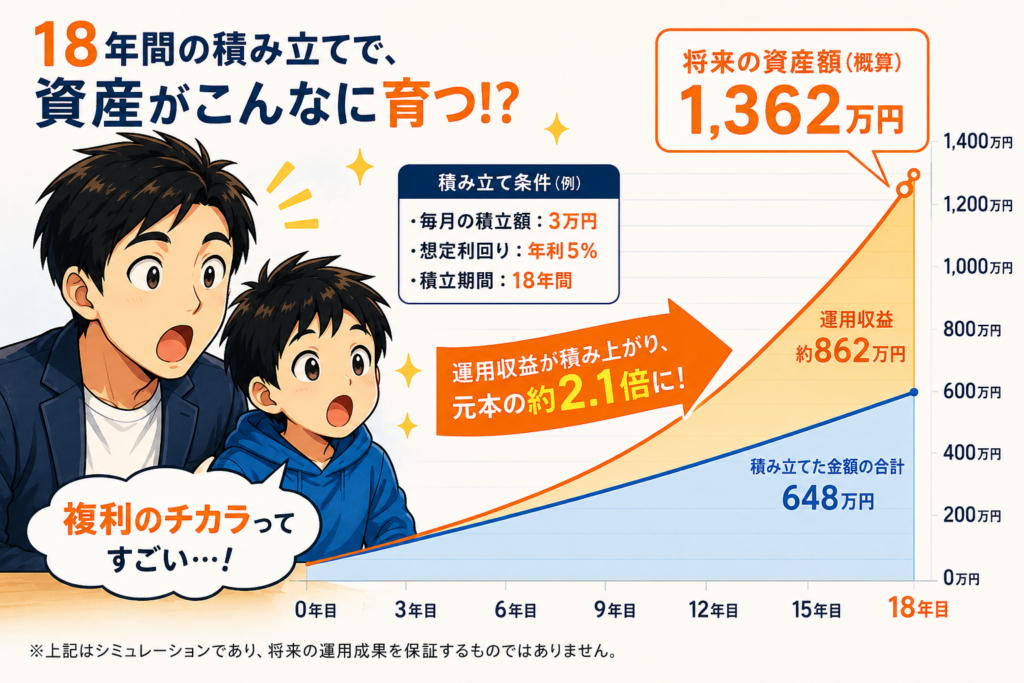

3. 実際いくらお得になるのか?

「なんとなくお得そう」じゃなく、数字で見てみましょう。

子どもが生まれた0歳から、毎月3万円(年36万円)を積み立てた場合のシミュレーションです。

・元本:648万円(36万円 × 18年)

・運用益(年利5%想定):約300万円以上

・合計:約950万円以上

・かかる税金:ゼロ!(NISAだから)

18歳の時点で、約950万円が手元に。しかも通常なら運用益に約20%の税金がかかるところ、NISAだから丸ごと非課税です。

0歳スタートなら、18年分の時間を丸ごと味方につけられる。早く始めるほど有利なのは、複利の力があるからです!

4. こどもNISAの注意点

お得な制度ですが、気をつけておくべき点もあります。

① 途中引き出しに制限あり → 原則18歳まで引き出し制限(12歳以降は一部緩和の見込み)

② 18歳で通常NISAに移行 → 成人後は子ども本人が自分で運用を続けることになる

③ 資金は贈与扱いになる場合がある → 年110万円超の贈与は贈与税の対象。上限に注意!

④ 制度の詳細はまだ確定していない部分もある → 2027年スタートに向けて情報を随時チェック

特に③が要注意です。

こどもNISAの年間投資枠は60万円ですが、贈与税の非課税枠は年110万円まで。60万円自体は枠内に収まりますが、他にも贈与がある場合は合計額に気をつけてください。

「細かいことは始まってから考えよう」ではなく、今から計算しておくのが正解です!

![]()

5. つみたて投資枠の対象商品が増える

もう一つの改正が、つみたて投資枠で選べる投資信託の種類が増えるという話です。

これまでは「株式比率50%超のファンド」だけが対象でした。それが2027年から、株式と公社債を合わせて50%超のファンドも対象になる見込みです。

・読売株価指数(読売333)に連動するファンド

・JPXプライム150に連動するファンド

・株式+債券を組み合わせたバランス型ファンドの一部

「株だけじゃなく、もう少しリスクを抑えたファンドも非課税で積み立てたい」という方には朗報ですよね。

ただ、コアの積み立て戦略は引き続きオルカン(全世界株式)やS&P500などの定番ファンドが王道です。

新しいファンドの詳細が出てきたら確認しつつ、まずはメインの積み立ては変えない——という判断が現実的だと思います!

6. まとめ:制度が変わるたびに、使い倒す!

2027年のNISA改正、ポイントをざっくりまとめます。

・年間60万円、最大600万円まで非課税で運用可能

・つみたて投資枠の対象ファンドが拡充される

「子どもが生まれた瞬間から、非課税投資をスタートできる時代になる。」

FIRE目指す自分にとっても、「非課税枠の最大活用」は絶対に外せない戦略です。制度が変わるたびに使い倒していく——この姿勢が、長期的な資産形成を加速させます!

まずは2027年のスタートに向けて、今のうちにシミュレーションしておきましょう。「子どもは何歳か?」「毎月いくら積み立てられそうか?」この2つを考えておくだけで、制度が始まったときにすぐ動けますよ!

次回は「なぜ5000万円でFIREできると思ったのか?」について書きます。お楽しみに!

![]()

![]()

コメント