「複利は人類最大の発明だ」

こんな言葉を残した人物がいます。物理学者のアインシュタインです(諸説ありますが)。

「投資の話で、なんでアインシュタイン?」と思いますよね。でもこれ、全然大げさじゃないんです。

正直に言うと、自分も投資を始めた最初の頃は「複利ってそんなにすごいの?」と半信半疑でした(笑)でも資産が500万円を超えたあたりから、「あ、これは本物だ」と実感するできごとがあって——。

今回は、複利の仕組みをたとえ話で分かりやすく解説しつつ、自分が実際に体感したエピソードも交えてお話しします!

1. そもそも「複利」って何?

まず超シンプルに説明します。

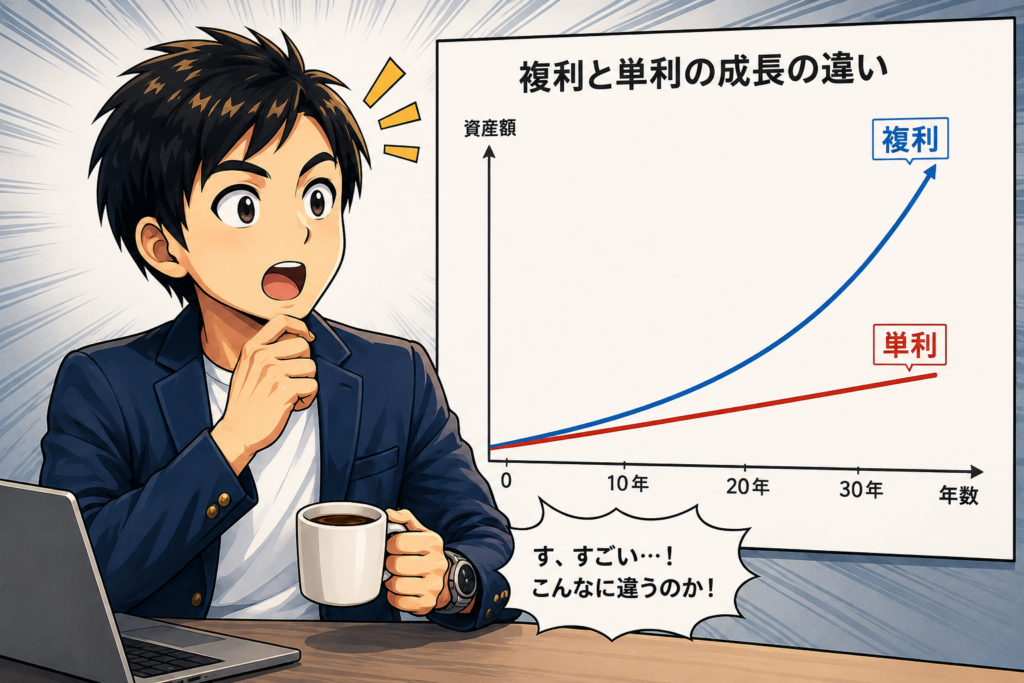

お金の増え方には2種類あります。

・複利:元本+利息の合計に、さらに利息がつく

「言葉では分かるけど、何が違うの?」という方のために、たとえ話で説明しますね。

「山の上から雪だるまを転がしたとします。最初はこぶし大の小さな雪だるま。でも転がり続けると、くっついた雪がさらに雪を集めて、麓に着く頃には最初とは比べ物にならない大きさに——これが複利の本質です。」

「増えた分が、さらに増える」——この繰り返しが、時間をかけてとんでもない力を発揮します。

単利と複利の違いを数字で見るとこうなります。

・単利:100万円+(7万円×20年)= 240万円

・複利:約387万円(!)

同じ「年利7%」なのに、20年後の差は147万円。これが複利の魔法です!

2. 年利7%で積み立てるとどうなる?

では、FIRE目標の5000万円を目指す場合のシミュレーションを見てみましょう。

毎月10万円を積み立て、年利7%で運用した場合です。

・5年後:元本 600万円 → 運用後 約714万円

・10年後:元本 1,200万円 → 運用後 約1,736万円

・15年後:元本 1,800万円 → 運用後 約3,175万円

・20年後:元本 2,400万円 → 運用後 約5,243万円

20年後、元本2,400万円が5,243万円に。増えた分だけで約2,800万円です。元本以上の利益が、複利の力だけで生まれています!

「積み立てた金額より、増えた金額の方が大きくなる——それが複利の力です。」

自分が今43歳で、48歳FIRE目標にしているのも、この複利の計算があるからです。5年でも早く始めた方が、最終的な資産額は大きく変わります。

![]()

3. 最初は全然実感できない(笑)

正直に言います。投資を始めたばかりの頃は、複利の恩恵なんてほとんど感じませんでした(笑)

50万円を年利7%で運用しても、1年で増える額は約3万5千円。「月3,000円弱かぁ……バイトした方が早いな」と思ったものです(笑)

でもこれ、全然おかしいことじゃないんです。

複利は「元本が大きくなるほど、増える絶対額が大きくなる」という性質があります。最初は雪だるまが小さいから、転がってもなかなか大きくならない。でも一定の大きさを超えると、急加速で育ち始める。

この「最初は地味」という特性が、途中で積み立てをやめてしまう人を生む原因の一つだと思います。もったいないんですよ、本当に!

4. 資産500万円を超えたとき、「これは本物だ」と思った

自分が複利の凄さを実感したのは、資産が500万円くらいになったときです。

ある日、保有しているS&P500の株価が1%上がりました。「1%か、まぁそんなもんか」と思いながら、資産額を確認したら——

+5万円。何もしていない1日で、5万円。

そのとき「あ、これが複利の力か」と腑に落ちました。自分の日当(残業込み)より高い金額が、何もしていない1日で増えていたんです。寝て起きたら5万円!(笑)

「株価が1%動く」というのは、わりと普通のことです。それが500万円という元本にかかると、1日の労働報酬を超える額になる。

・資産 500万円 → +5万円

・資産 1,000万円 → +10万円

・資産 3,000万円 → +30万円

・資産 5,000万円 → +50万円

5,000万円を年利7%で運用したら、年間350万円、月30万円近く増える計算になります。これがFIREの本質——働かなくてもお金が育ち続ける状態を作る、ということなんです!

5. まとめ——複利は「時間を味方につける技術」

最後にアインシュタインの名言をもう一度。

「複利は人類最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。」

複利を「使う側」か「払う側」か——この差が、長い目で見ると大きな資産格差になっていきます。

・インデックスファンドで長期積み立てる → 「使う側」

どちらに乗るかは、自分次第です。

「最初は地味でも、諦めずに続ける」——これが複利を最大限に活かすための唯一のコツです!

あなたも今日から、複利を「使う側」に回りましょう!

次回は「お金の不安が無くなると、心境の変化はどうなる?」について書きます。資産が増えることで、自分の考え方や日常がどう変わったか——正直に話します!お楽しみに!

![]()

![]()

コメント